Vous voyez passer des dizaines d’opportunités immobilières, avec des promesses de rentabilité qui semblent évidentes sur le papier.

Des biens présentés comme “idéals pour investir”, avec des revenus annoncés qui donnent rapidement l’impression que l’opération est intéressante.

Mais une fois qu’on rentre dans le détail, la réalité est souvent différente.

Entre le prix réel d’acquisition, l’ameublement, la gestion, les charges et les imprévus, la rentabilité d’un investissement ne se joue pas sur les revenus bruts, mais sur ce qu’il reste réellement à la fin.

Dans cet article, nous allons prendre un cas concret : un appartement de 60 m² à Martil, affiché à 1 150 000 DH.

L’objectif est simple : analyser ce bien comme on le ferait dans une vraie étude d’investissement, sans raccourci, en intégrant tous les coûts.

À la fin, vous aurez une réponse claire :

est-ce que ce bien est réellement un bon investissement… ou non.

Les Deux Objectifs de l'Investissement Immobilier

Imaginons que vous ayez repéré un appartement dans lequel vous souhaitez investir. Votre investissement doit répondre à deux objectifs :

-

- Le rendement locatif

- La plus-value à long terme

Dans cet article, nous nous concentrerons sur un exemple concret d’un appartement de 60m2 situé dans la résidence Costa Mar à Martil et dont le prix affiché est de 1.150.000 DH.

N.B: Cet article s’adresse avant tout aux personnes souhaitant investir, dans une logique d’analyse et de prise de décision, et non dans une démarche de promotion ou de vente.

Nous n’avons perçu aucune rémunération pour sa rédaction et ne percevons aucune commission liée à ce bien.

Exemple Concret : Un Appartement à Martil

Sans avoir visité le bien — notamment pour en évaluer l’orientation, les spécificités ou d’éventuels points de vigilance — il reste difficile d’en apprécier pleinement la qualité. Néanmoins, au regard des analyses du marché local, ce prix se positionne légèrement en dessous de la moyenne observée, autour de 20 000 DH/m².

Avant même d’entrer dans le détail des chiffres, il est important de comprendre que tout investissement immobilier implique plusieurs catégories de coûts. Au-delà du prix d’achat du bien, l’investisseur doit anticiper les frais liés à l’acquisition, les coûts d’aménagement et de mise en location, ainsi que l’ensemble des charges récurrentes d’exploitation. Chacun de ces postes a un impact direct sur la rentabilité finale et doit donc être intégré dès le départ dans toute analyse sérieuse.

1. Les Frais d'Acquisition

Les coûts d’achat comprennent :

- Frais de notaire

- Frais d’enregistrement

- Frais de conservation foncière

Total : environ 7% du prix d’achat = 80 500 DH

2. L'Ameublement et la Mise en Location

Pour préparer ce type de bien à la location meublée, comptez environ 120 000 DH, incluant :

- Tous les meubles

- Électroménager

- Linge de maison

- Éclairage

Coût total de l’investissement : 1 350 500 DH

Projection des Revenus et Charges

Revenus Bruts Estimés

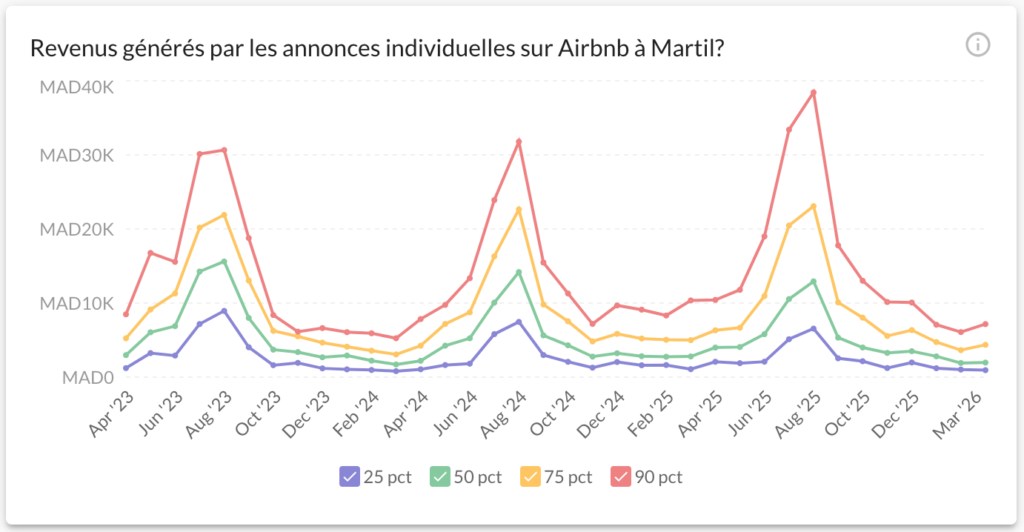

Grâce à son emplacement premium, ses équipements (piscine, parking souterrain), ce bien devrait se classer parmi les 10% les plus performants de la zone.

Revenu brut annuel estimé : 160 000 – 200 000 DH

Pour notre exemple, nous prendrons un revenu brut annuel de 160 000 DH.

Détail des Charges d'Exploitation

1. Gestion locative - 38 400 DH/an (20% HT)

Vous pouvez gérer votre bien vous-même ou confier cette mission à un professionnel.

Notre recommandation : Travaillez avec une agence spécialisée qui utilise Airbnb.

Pourquoi Airbnb ?

- Possibilité de vérifier l’identité des voyageurs et consulter les avis des hôtes qui les ont accueilli.

- Protection AirCover en cas de problème (notre expérience avec ce service a été très positive)

- Bien plus de garanties que la réservation directe ou le système traditionnel de « clés sur le côté de la route »

Pour ce type d’agences professionnelles, comptez environ 20% HT des revenus bruts.

Avantage des biens performants : Pour les listings du top 10% comme dans notre exemple, cette commission inclut généralement le ménage et le linge, ce qui représente une économie importante et simplifie considérablement la gestion. Cela peut sembler élevé au premier abord, mais une agence compétente vous aidera à optimiser vos revenus tout en maintenant votre bien en excellent état.

2. Eau et électricité - 15000 DH/an

L’énergie est un poste de dépense important. Pour ce standing, la climatisation est indispensable pour maintenir un bon taux d’occupation, mais elle fait grimper la facture.

Astuce : Vous pouvez utiliser des télécommandes intelligentes avec minuteur pour contrôler la durée de fonctionnement de la climatisation. C’est très efficace pour réduire la consommation à des niveaux plus raisonnables.

3. Charges de Copropriété (Syndic) : 6000 DH/an

4. Taxes d'habitation et TSC : 10000 DH/an

Environ 10% chacune de la valeur locative annuelle.

Valeur locative estimée : 48 000 DH → taxes arrondies à 10 000 DH/an.

Tableau récapitulatif

Conclusion

Avec un revenu net de 90600 DH par an, vous obtenez un rendement net de 6,7% sur votre investissement total de 1 350 500 DH. C’est un excellent niveau de rentabilité, d’autant plus que cet investissement est entièrement délégué : la gestion professionnelle s’occupe de tout, sans contrainte au quotidien.

Il est cependant essentiel de noter que ce rendement de 6,7% ne prend en compte que la performance locative. Il ne tient pas compte de la plus-value potentielle du bien dans le temps.

Or, dans notre exemple, le bien est situé dans une résidence recherchée à Martil, proche de la plage, avec des prestations très demandées (piscine, résidence sécurisée, parking souterrain). Ce type d’actif, bien positionné sur le marché, bénéficie généralement d’une pression de la demande élevée, ce qui augmente fortement les probabilités d’une valorisation supérieure à la moyenne sur le long terme.

Autrement dit, le rendement réel de votre investissement pourrait être significativement plus élevé si l’on intègre l’évolution du prix du bien.

Pour aller plus loin, vous souhaitez optimiser encore davantage votre investissement grâce à l’effet de levier bancaire, nous vous invitons à consulter notre simulation dédiée au financement à crédit, qui vous permettra d’évaluer précisément l’impact d’un emprunt sur votre rentabilité globale.

Consulter notre guide d’investissement dans la ville de Martil.